Банкроттық қарызды кешіру емес

«Қазақстан Республикасы азаматтарының төлем қабілеттілігін қалпына келтіру және банкроттық туралы» Заңы қабылданғалы бір жыл. Атап айтсақ, өткен жылдың 3 наурызынан банкроттық рәсімдерді қолдану туралы арыз қабылдау басталғалы облыс бойынша соттан тыс банкроттыққа 3 756 өтініш түскен. Оның 818-і – мақұлданса, 2 768 өтініш қанағаттандырылмады. Ал, қалған 91-і әлі қаралуда. Бір қарағанда банк алдындағы берешегі табысынан асып кетіп, қарызға белшесінен батқандар үшін бұл тығырықтан шығатын жол сияқты көрінуі де мүмкін. Бірақ, алмақтың да салмағы бар. Тіпті, бірқатар жағдайларда банк есігі біржола жабылуы да мүмкін.

Заңды іске асырудағы басты мақсат – тұрғындардың борыштық жүктемесін азайту әрі әлеуметтік шиеленісті жеңілдету. Оның әр жағында банкроттық жарияланғаннан кейін кемі бес жылға дейін несие алуға болмайтынын ескерте отырып, қарыздар бойынша төлемдерді ынталандыру.

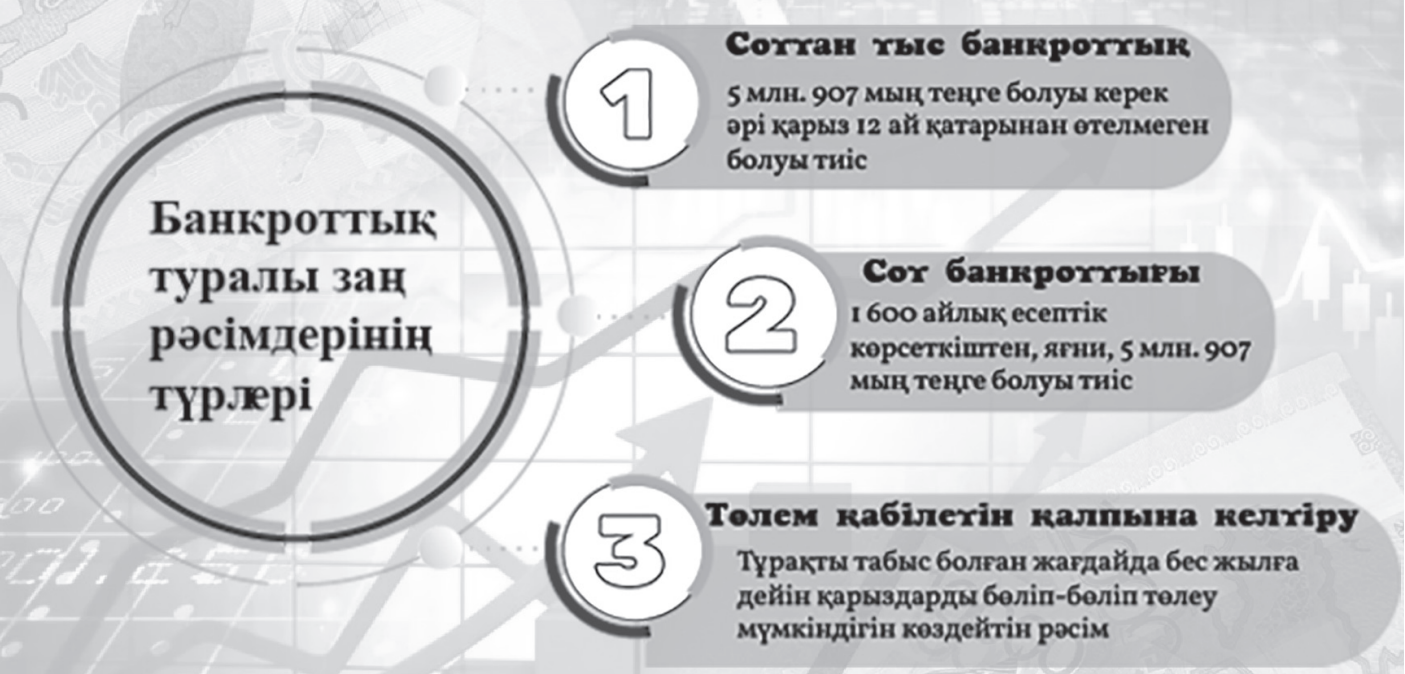

Жалпы, банкроттық туралы заң рәсімдердің үш түрін қарастырады. Біріншісі – соттан тыс банкроттық. Бұл жағдайда тұрғындардың банкке, микроқаржы ұйымдарына және коллекторлық агенттіктерге борышы 2024 жылы 5 млн. 907 мың теңге болуы керек әрі қарыз 12 ай қатарынан өтелмеген болуы тиіс. Одан бөлек, соттан тыс банкроттыққа өтініш беру үшін борышкердің атында ешқандай мүлік болмауы керек. Бұл жағдайда бір отбасы мүшелерінің, анығында ерлі-зайыптылардың ортақ дүниесі де қарастырылатынын ескерген жөн.

Тағы айта кетерлік жайт, бір жыл қарыз төленбеді деп, банкроттыққа берген өтініш қабылдана салмайды. Ол үшін банк несие бойынша реттеу рәсімін жүргізген болуы керек. Одан бөлек, бұған дейін жеті жыл бойы банкроттықтың болмауы керектігі тағы бар.

Облыстың мемлекеттік кірістер департаментінің дәрменсіз борышкерлермен жұмыс басқармасының басшысы Данияр Мусин заңда ерекше жағдайлар қарастырылғанын да айтады.

– Егер борышкер өтініш берген күнге дейін алты ай аралығында мемлекеттік атаулы әлеуметтік көмек алса, 12 ай ішінде төлемнің болмауы туралы критерий қолданылмайды. Сондай-ақ, берешегі 5 жылдан артық өтелмеген азаматтарға да ерекше жағдайлар қарастырылады. Яғни, олардың мүліктерінің бар-жоғы тексерілмейді және берешек сомасы бойынша шектеулер белгіленбейді.

Данияр Берікұлы көрсеткен екінші рәсім – сот банкроттығы. Бұл жағдайда да тұрғындардың қарызы 2024 жылы 1 600 айлық есептік көрсеткіштен, яғни, 5 млн. 907 мың теңге болуы тиіс және кредиторлар алдындағы борыштардың барлық түрлері бойынша қолданылады. Бірінші рәсімнен айырмашылығы – борышкердің мүлкі сауда-саттықта түсетінінде. Яғни, кредиторлардың қарыздары банкрот болған адамның мүлкі есебінен жабылады.

– Борышкердің өз атындағы тұрғын үйі кепілге қойылған болса, кредитор оны қайтарып алады. Бірақ, олар кепілге қойылмаған жылжымайтын мүлікті талап ете алмайды. Мүлікті сатқаннан түскен қаражат белгіленген кезектілікке сәйкес, кредиторлар алдындағы борыштарды өтеуге жіберіледі, – дейді басқарма басшысы.

Айта кету керек, алимент және басқа адамның өмірі мен денсаулығына келтірілген зиян бойынша қарыздар, қылмыстық құқық бұзушылықтар бойынша залалды өтеу, сондай-ақ, сот шешімі бойынша өндіріп алынатын бюджетке төленетін төлемдер есептен шығарылмайтынын ескеру керек. Банкроттық бұл қарыздардан құтқармайды.

– Сот банкроттығы рәсімін қаржы басқарушылары жүзеге асырады. Олардың құрамында заңды тұлғалар мен жеке кәсіпкерлердің банкроттық рәсімін жүзеге асыратын әкімшілер, кәсіби бухгалтерлер, заң кеңесшілері мен аудиторлар бар. Бірақ, қаржы басқарушысының қызметі ақылы. Олардың ай сайынғы қызметінің құны тиісті қаржы жылына арналған республикалық бюджет туралы заңда белгіленген ең төмен жалақының мөлшерімен есептеледі. Ал, мүлкі жоқ, әлеуметтік осал топтарға жататын адамдар үшін қаржы басқарушыларының қызметін мемлекет төлейді, – дейді Данияр Мусин.

Үшінші рәсім – төлем қабілетін қалпына келтіру. Бұл – тұрақты табыс болған жағдайда бес жылға дейін қарыздарды бөліп-бөліп төлеу мүмкіндігін көздейтін рәсім. Қалпына келтіру жоспары қаржы басқарушысымен бірлесіп әзірленеді және сотта бекітіледі.

– Бұл ретте борышкер төлем қабілеттілігін қалпына келтіру рәсімін қолдану туралы арызбен ғана сотқа жүгіне алады. Ол үшін барлық міндеттемелерінің мөлшері өзіне тиесілі мүліктің құнынан аспауы керек. Бұл рәсімнің артықшылығы – жеке тұлға «банкрот» мәртебесін алмайды әрі банкрот болғандар үшін көзделген салдарлар қолданылмайды, – дейді Данияр Берікұлы.

Банкроттықтан кейінгі салдарларға тоқталсақ, тұрғындар ломбард микрокредиттерін қоспағанда, бес жыл қатарынан банктерден және микроқаржы ұйымдарынан несие ала алмайды. Сондай-ақ, жеті жылдан кейін ғана банкроттыққа жүгіне алады және қаржылық жағдайлары үш жыл бойы тексеріледі.

Басқарма басшысы 12 айда қарызды ішінара өтеу, сот орындаушылары берешекті мәжбүрлеп өндіріп алу, сондай-ақ, жылжымайтын мүлік және жылжитын мүлкі тіркелген болса, банкроттық деп тану туралы өтінішті қанағаттандырудан бас тартылатынын айтады.

Деректерді соттан тыс банкроттықтың кіріс параметрлеріне сәйкестігін тексеру мемлекеттік органдар мен ұйымдардың дерекқорларын салыстыру арқылы TAZALAU жүйесінде автоматты түрде жүргізіледі.

Департамент соттан тыс банкроттыққа өтініш бергісі келетін азаматтарға несие тарихын алдын-ала тексеріп, тіркелген мүліктің болуы немесе болмауы туралы кадастрлық анықтаманы сұрап, содан кейін ғана соттан тыс банкроттықты қолдануға өтініш беруді ұсынады. Егер өтініштен бас тартылса, 3 айдан кейін жүгінуге болады.

– Мемлекеттік кірістер органдары соттан тыс банкроттық бойынша қызмет ұсынушы. Сондықтан, өтініш беру жөніндегі қызмет тегін. Ол үшін Халыққа қызмет көрсету орталықтарына немесе аумақтық мемлекеттік кірістер органдарына жүгіну жеткілікті. Бұдан басқа, «E-salyg Azamat» қосымшасы арқылы арыз беру мүмкіндігі бар, – дейді басқарма басшысы.

Салтанат ІЛИЯШ,

Ortalyq.kz